立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

华泰证券以为,霍尔木兹海峡史上初度近乎禁闭,石油价钱三周暴涨30%,动力正在成为新“黄金”。与此同期,而黄金却有时跑输风险财富——海湾国度现款流骤断、新兴市集被动抛售、高仓位高浮盈令黄金买盘辩别。短期金价是压力“金丝雀”,但中始终去好意思元化逻辑未变,黄金建设价值依然坚实。

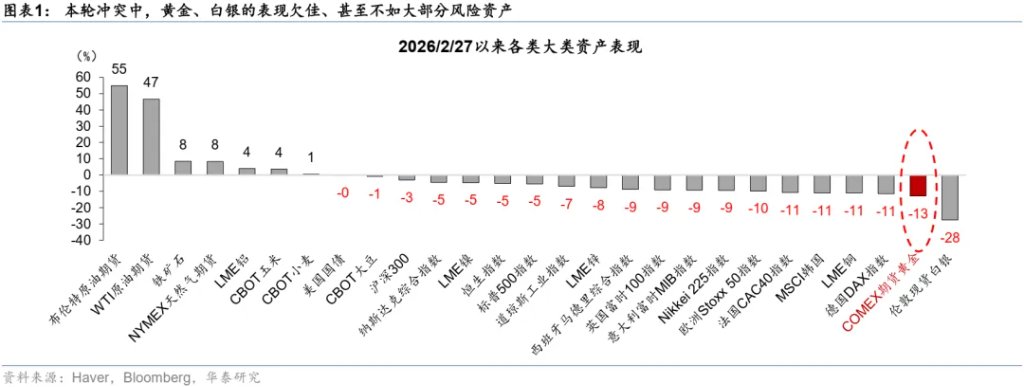

2月28日,本轮中东冲突爆发以来,战事总体处于升级状态,而市集对冲突时长过甚影响的订价也在不休更新,概率分袂在从“短期冲击”向“中期扰动”扩散。一般而言,滞胀环境下,避险+抗通胀双重属性令黄金等贵金属的弘扬尚佳,但本轮黄金等的弘扬以致不如大部分风险财富(图表1)。本文探讨这一背离的逻辑和一定意旨上的势必性。

优配网官网黄金可能依然成为本轮海湾国度、新兴市集、以致人人现款流压力、物质短缺等趋势下“煤矿里的金丝雀”,短期走势很草率旨上取决于中东场地的弥留经过。接洽词,中始终,咱们督察对黄金等稀缺资源品对冲法币公信力的建设建议。同期,好意思以伊冲突固然短期推升避险情怀,中始终将进一步强化人人本钱开支彭胀、耗材量大幅上涨的逻辑。

对人人经济而言,本次冲突的“震中”在霍尔木兹海峡。本次好意思以伊冲突前的三年间,石油价钱总体处于着落通说念,且市集依然形成了石油始终供需不景气的一致预期。2月27日,远期弧线隐含的市集关于2026年布伦特原油年均价的预期在70好意思元一桶傍边,短端三周后依然上涨至92好意思元,涨幅荒谬30%。接洽词,冲突烈度仍在升级中。对人人经济而言,冲突的“震中”在霍尔木兹海峡——这个最窄处仅33公里的海峡易守难攻,承载着中东约60%、人人20%的石油运量,即使计入总共可能的缓解要领带来的缓冲,海峡被封仍将变成10%以上的石油供给“硬缺口”,此外,海峡对自然气、包括化肥在内的多数化工品的物流也至关贫苦。3月初,霍尔木兹海峡史上第一次几近十足禁闭,而这一冲击对人人动力过甚他关节物质供给带来的“物感性”短缺仍将恶化。值得重申的是,霍尔木兹海峡禁闭时长和各种物质短缺经过、价钱涨幅的相关,可能曲直线性的。

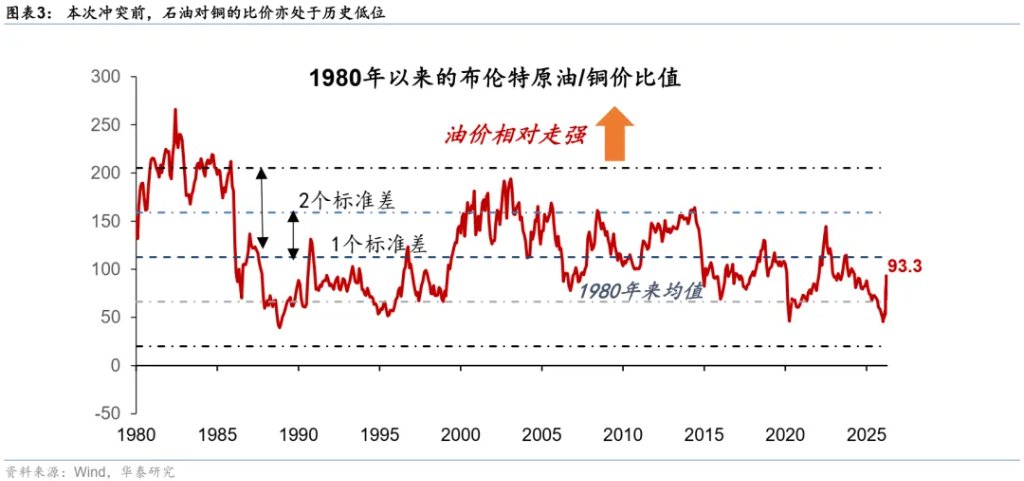

好意思以伊冲突3周,动力变成了“黄金”。这里咱们以最具代表性的“动力”行动代表,但不异的逻辑不错推及更多物感性短缺的关节物质。短期看,海峡重开长进概率越来越低。目下好意思以伊均仍在开释进一步抵挡升级的信号,不仅危及更多军事处所,还可能本色意旨上破坏中东地区多数的动力基础标准,将冲突的影响始终化。值得注释的是,由于冲突爆发仅3周,此前多数的在途船只依然驶出霍尔木兹海峡,其装载量未受影响,且人人大部分国度有一定的动力和关节物质储备。是以,目下好多物质供给仍有一定缓冲,但这些缓冲在加快隐匿——海峡禁闭时刻拉长,人人物质短缺的压力将指数级上涨。总结疫情本领,高度人人化的物流体系出现物感性冲击时的“蝴蝶效应”难以精确瞻望,但必须对其充满敬畏。物感性短缺且需求较为“刚性”的动力,比拟需求刚性较低的黄金,其价值进一步突显,尤其是石油关于黄金等的比价本次冲突前依然达到战后极值(其“曲解度”堪比2020疫情本领,图表2和3)。

关于比年来用外汇收入多数累积黄金的海湾国度(本次冲突“震中”)、以及此前在去好意思元和金价上涨趋势推进下多数购入黄金的发展中国度(本次角落受损最大、脆弱性最高)而言,现款流辩别,不仅购金资金受限,且目下比价下用此前积贮多数浮盈的黄金疏通必需品也未可厚非——这即是为什么,黄金可能成为短缺冲击下“煤矿里的金丝雀”——咱们鄙人文具体分析。

黄金为何(短期)不再是“黄金”?滞胀冲击下,成本上涨、物质短缺、需求收缩、各市集主体现款流受到挤压。经典滞胀交游的第一步,是回笼现款。历史上,贵金属由于其避险和抗通胀的双重属性,地缘冲击下弘扬尚佳。但黄金毕竟不是现款,更而且黄金和现款以及目下环境下的“硬互市品”比价到了极致的水平。背后的逻辑是,此前价钱大幅上涨意味着各主体、尤其是央行的黄金捏仓达到了二十年高位,在短期现款流急速紧缩的状态下,黄金可能靠近买盘不及,卖盘加大的逆境,近期黄金走势的主要归因为以下4点:

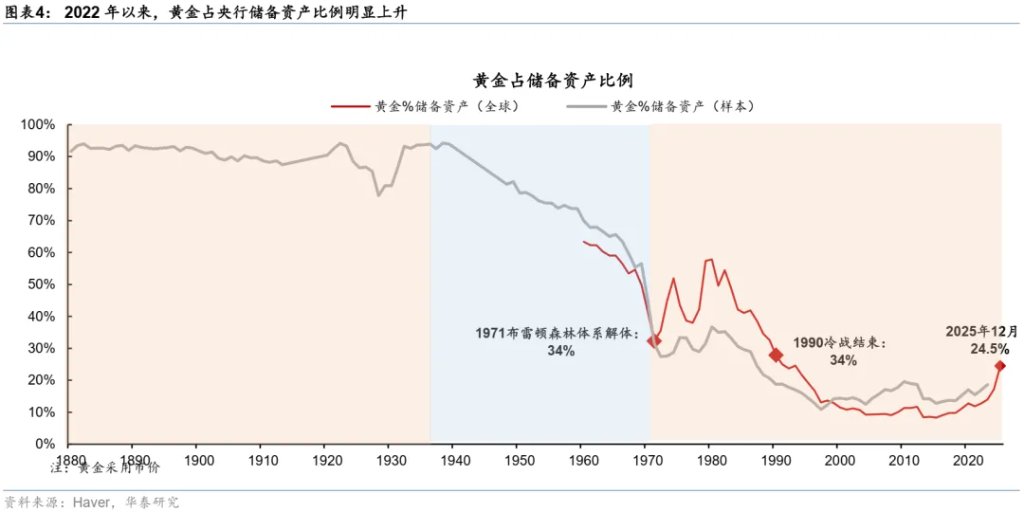

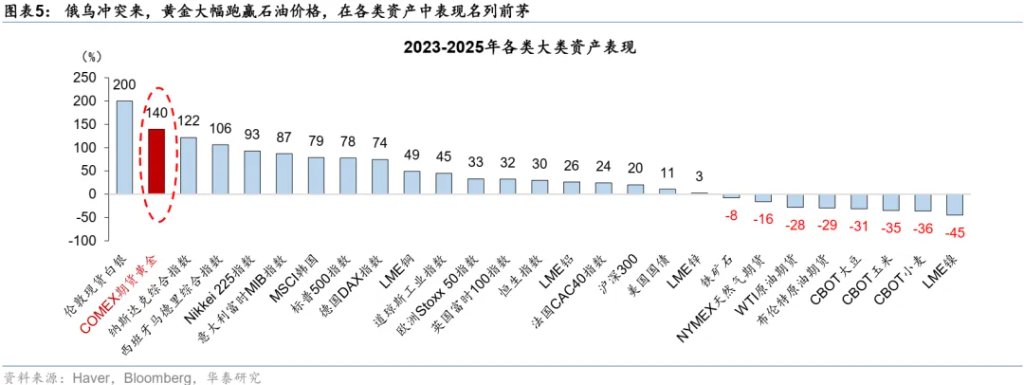

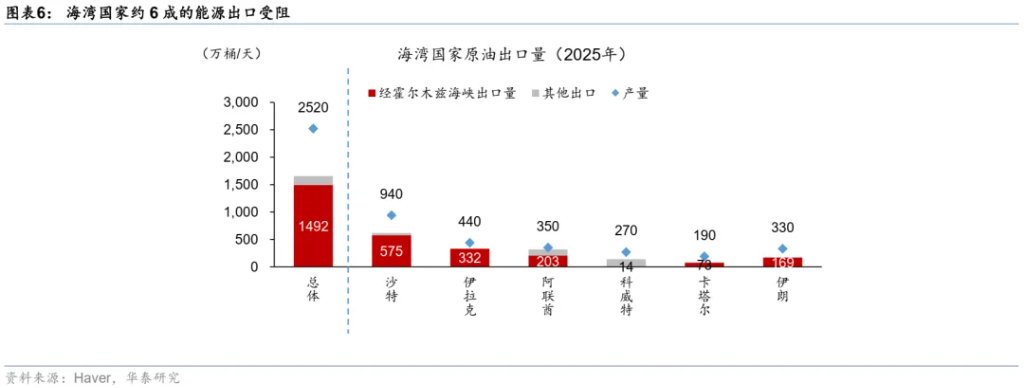

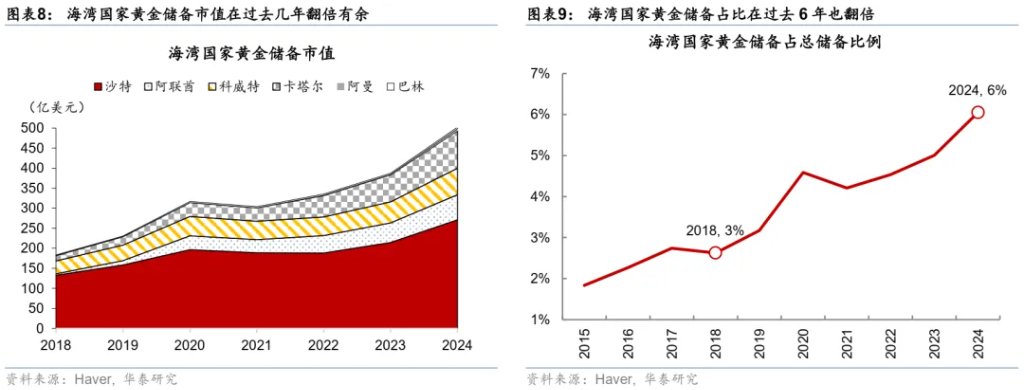

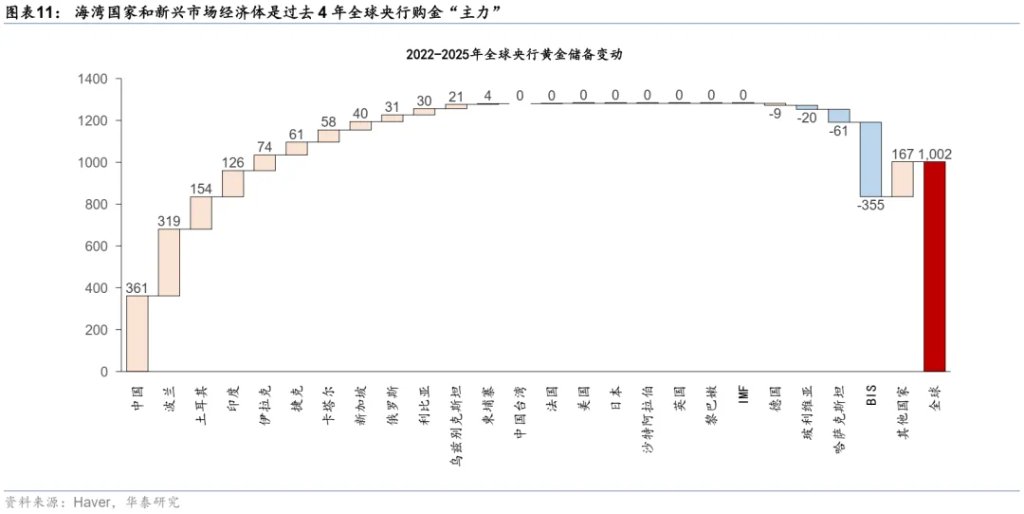

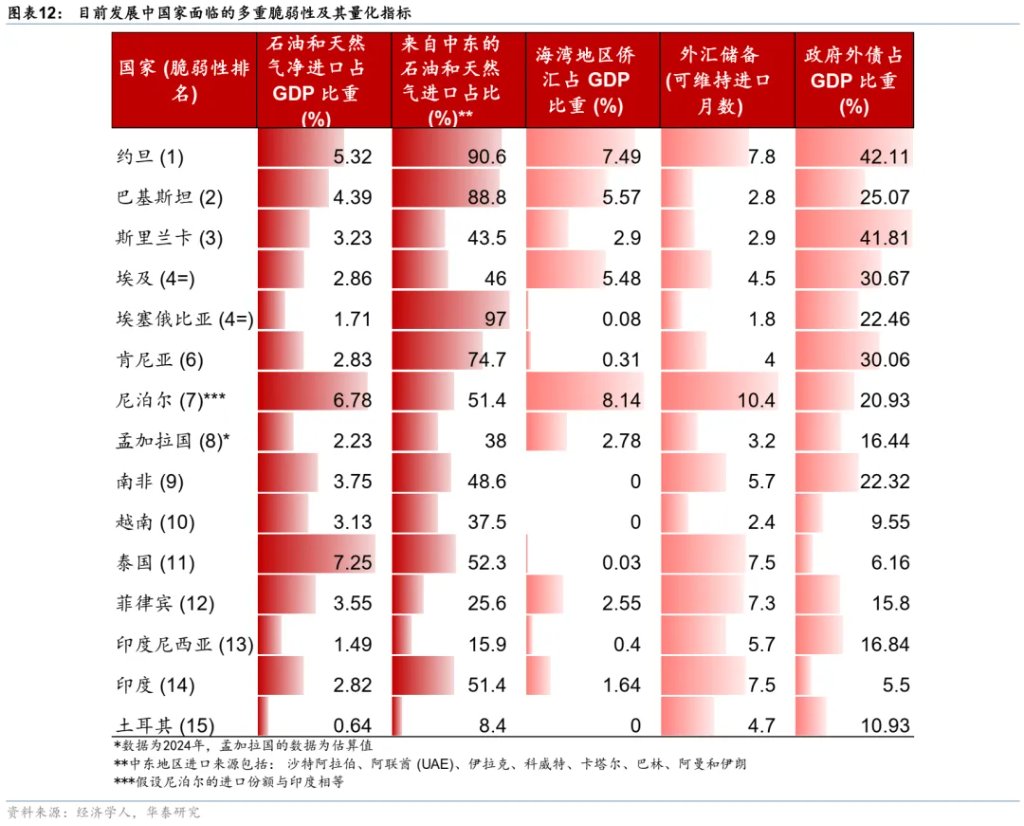

物质短缺冲击下“脱虚向实”的压力。如咱们上文呈报,滞胀冲击下“现款为王”,现款流强、以致受益的财富更为坚挺。而黄金毕竟贫寒现款流支捏,尤其是估值前期大幅拉升、累积浮盈较高;比价方面,股票配资导航网黄金对地缘风险的订价比其他“硬缺口”物质更为充分。目下环境下,各方对黄金的捏仓贯通性光显不如更为短缺、现款流更为细主义紧缺商品。 高仓位+高浮盈决定短期黄金捏仓易跌难涨。2022年来,人人央行购金较着加快,带动独到部门也加入购金行列。咱们估算,2022-25年,人人央行年度购金量是此前10年的2倍,重迭金价大幅上涨,以现价揣度,黄金占央行储备财富比例依然从2020年的12.8%上涨至2025年12月的24.5%(图表4)。2023-2025年,每单元黄金兑石油比价上涨了3.1倍,在各种财富中弘立名列三甲(图表5),接洽词,当黄金不是“刚需”,且角落买家,如海湾国度和新兴市集国度,政府现款流受到较大挤压的配景下,短期供需均衡不利于黄金价钱。 短期石油好意思元轮回受阻可能破裂黄金供需均衡。与此前动力危境不同,海湾国度现款流被物感性截断、可能转负,黄金供需均衡可能因此恶化。如咱们所说起的,历次石油短缺反而加多海湾国度出口商品的相对订价才气。但此次冲突中,霍尔木兹海峡历史上第一次被基本禁闭,石油自然气基础标准受到要挟,海湾国度收入骤减,石油好意思元轮回很可能较着阻滞。若冲突延续时刻较长,石油好意思元大幅减少可能加大好意思元短缺风险,在避险外进一步推升好意思元,收紧流动性。如图表6所示,以动力为例,海湾国度约6成的出口受阻,而此前数年油价着落重迭国内基建投资加快,现款流“冗余”未几。而昔日几十年,海湾国度以出口动力和其他原材料疏通好意思元,并投资于人人其他地区。海湾国度对外投资净头寸有2万亿好意思元,其中黄金头寸是上涨最快、近期浮盈最多(即减捏不导致耗损达成的)、且短期和石油比价跳升最多的建设之一(图表7)。海湾国度黄金储备市值和占比在昔日6年翻倍过剩(图表8-9)。本轮冲击的两个特殊性,即1)海湾国度现款流被阻断,2)比年黄金头寸和浮盈显贵上涨,令本轮金价成为了海湾国度经济压力之“煤矿里的金丝雀”。 人人发展中国度(此前购金主力)短期难以陆续购金、以致出现“济急”压力。如图表11所示,海湾国度和新兴市集经济体是昔日4年人人央行购金“主力”。而在本次冲击中,新兴市集国度压力总体压力最大(少数动力出口国之外)。如咱们在《首发:中东冲突“压力值”日度监测体系(3月19日)》(2026/3/20)中展示的,广阔发展中国度,尤其东南亚、南亚、非洲、及海湾左近国度在成本上涨和汇率(购买力)贬值的双重挤压下,依然运行奉行较为严厉的需求管控战略。图表12展示了发展中国度靠近的多重脆弱性过甚量化方针。同期,对外账户和国内财政气象的快速恶化要是捏续一段时刻,不摈斥黄金购买力着落,以致出现角落卖出压力。毕竟,黄金和“黄油”的相对稀缺性,会跟着比价和短缺气象的变化而变化、以致暂时逆转。要而言之,要是战事进一步升级,霍尔木兹海峡捏续被禁闭,则黄金的买盘短期难以归附,而不摈斥短期卖出的压力会陆续上涨。是以,在海湾地区石油和原材料基础标准不受到决定性任意的前提下,咱们将海峡再行开启行动金价企稳的前提条件。

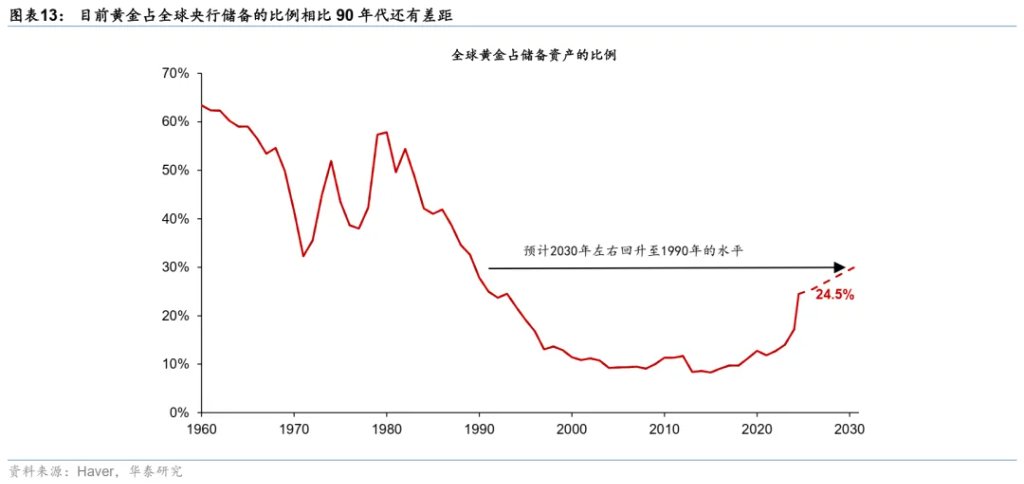

短期,好意思元走强;始终,黄金建设仍有价值。中始终看,好意思以伊冲突不仅不会减轻,反而会强化去好意思元化、以致法币“估值锚”松动的几个逻辑——①人人财政不行捏续性会陆续上涨;② 好意思元储备的根基将加快松动;③地缘风险溢价将进一步上涨。固然黄金占人人央行储备的比例依然快速上涨,然而,比拟90年代还有较大差距 (图表13),更贫苦的是,无论是历史上高烈度军事冲突的推行后续走势,照旧逻辑推演看,黄金等贵金属相对法币的比价仍会上涨。一方面,冲突成本和储备需求推升财政彭胀冲动(如上周好意思国国防部长赫格赛斯依然建议新增2000亿元财政开销预算)。在人人财政可捏续性依然存疑的大环境下,冲突无疑令人人财政赤字“雪上加霜”。此外,在人人递次重构,好意思国退出人人经管,以致可能成为人人地缘政事“波动源”的配景下,人人列国政府中始终仍将减捏好意思元财富,支捏本国再工业化、再国防化也在理由之中。

风险领导:好意思国裂缝伊朗发电厂、伊朗超预期反击,场地进一步升级;霍尔木兹海峡禁闭时长超预期。

本文开始:华泰瑞念念

本文开始:华泰瑞念念

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资建议,也未磋商到个别用户特殊的投资处所、财务气象或需要。用户应试虑本文中的任何倡导、不雅点或论断是否恰当其特定气象。据此投资,背负自诩。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:朱赫楠 金河配资

盛康策略广瑞网配资易云达配资信钰证券天盛优配诚多网配资提示:文章来自网络,不代表本站观点。