立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

覆盖芝加哥至华盛顿特区的 PJM 互联电网于周日晚间发出预警,称其将连续七天面临极端用电需求,这是 “PJM 电网从未遭遇过的冬季持续高负荷状况”。得克萨斯州电力可靠性委员会(简称 ERCOT)预测,周一用电需求将达到 86 吉瓦,刷新 2023 年 8 月创下的历史峰值。

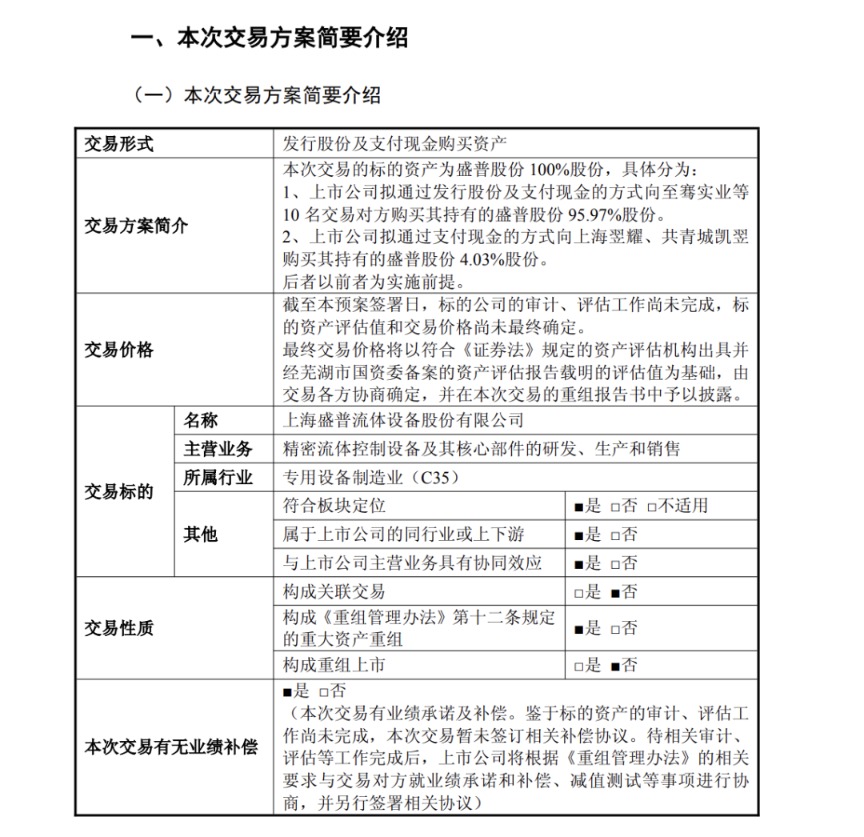

2月9日晚,埃夫特(688165)公告称,拟通过刊行股份及支付现款蚁荟萃的神色,收购盛普股份100%股权。本次来往预测组成要紧金钱重组,但不组成重组上市。本次来往完成后,盛普股份将成为埃夫特的全资子公司,埃夫特股票于2月10日开市起复牌。盛普股份曾冲刺创业板IPO,2024年9月,盛普股份除掉央求,IPO远隔。

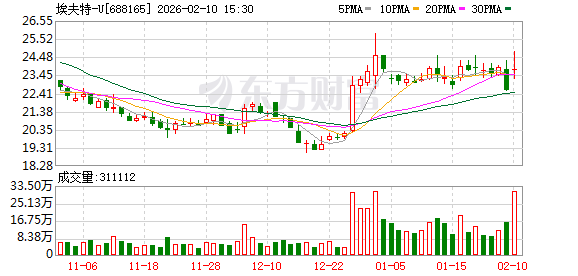

抑制本日收盘,埃夫特报23.8元/股,涨幅为5.45%。

拟收购盛普股份100%股份

把柄重组预案,本次来往的概念金钱为盛普股份100%股份。埃夫特拟通过刊行股份及支付现款的神色,购买盛普股份95.97%股份;拟通过支付现款的神色,购买盛普股份4.03%股份。后者过去者为实行前提。

佳成网配资尤其是,本次并购决议中袭取了各异化的订价决议。其中,概念公司95.97%股份对应举座估值初步定为10亿元至12亿元。概念公司4.03%股份的转让总对价初步定为投资本钱加年化6%利息,并扣除现款分成。最终来往价钱将以评估罢了为依据,由来往各方协商详情。

埃夫特于2020年在科创板上市,专注于工业机器东说念主产业。本次来往为同业业收购。本次来往前,埃夫特属于智能制造装备行业,主交易务为工业机器东说念主整机过头中枢零部件、系统集成的研发、出产、销售。

埃夫特称,公司的工业机器东说念主产物已掌执焊合、喷涂、打磨、铆接、切割等工艺类型,但在胶接工艺时势相对薄弱。伴跟着胶接工艺在制造业各工艺时势的粗莽诓骗,胶接诓骗已成为上市公司工业机器东说念主产物亟待要点结巴界限之一,而盛普股份主交易务为精密流体抑制缔造过头中枢部件的研发、出产和销售,在胶接工艺界限长久积聚了较为闇练的工艺造就。

关于本次并购的价值,埃夫特默示,本次来往有益于强链补链,增多公司工业机器东说念主在胶接工艺的中枢竞争力。此外还大致补没收司胶接工艺,完善智能机器东说念主通用本领底座工艺库和数据集,并构建工艺与抑制一体化产物,优化性能,股票配资炒股惩办胶接工艺模块和机器东说念主协同问题。

概念公司为IPO撤单企业

这次被收购的盛普股份,曾于2022年向深交所递交创业板IPO招股书,并在2023年1月得手过会。

盛普股份招股书暴露,公司产物诓骗界限主要围聚于光伏行业,同期涵盖能源电板、汽车电子等界限。按照下流诓骗界限分类,2022年上半年,盛普股份在光伏行业的收入占比朝上90%。公司中枢客户包括隆基绿能、天合光能、晶科能源、晶澳科技等光伏组件厂商,同期,公司客户渐渐向能源电板、汽车电子蔓延,已粉饰宁德时期、中立异航、国轩高科和孚能科技等多家能源电板厂商,在汽车电子界限,已进入特斯拉等企业的缔造供应链体系。

把柄深交所下发的IPO问询函,2022年1—6月,盛普股份前五大客户销售金额约占公司主交易务收入比例的49.58%,深交所条目盛普股份诠释对主要客户的依赖经过,拓荒新客户的才调、步调及恶果。

比年,光伏产业链企业步入调理期。2024年9月,盛普股份除掉央求,IPO远隔。

埃夫特是一家上市时未盈利的科创板公司,当今尚未摘“U”,公司当今处于科创板科创成长层。把柄公司最新发布的功绩预报,埃夫特2025年预测罢了交易收入8.9亿元至9.5亿元,同比着落30.82%至35.19%;预测罢了包摄于母公司悉数者的净利润为亏本4.5亿元至5.5亿元。

埃夫特称,比年来,欧洲汽车行业处于转型阵痛期,主要汽车厂商纷纷出现利润大幅着落、固定金钱投资大幅延迟、投资界限缩减、投资预算压缩等情况。受此影响,公司境外系统集成业务界限、毛利率均出现大幅下滑,2025年公司国际系统集成业务产生大额亏本。此外,2025年公司赢得的部分行业头部策略性客户的订单价钱较低,由此导致低毛利甚而部分亏本订单,带来了阶段性亏本;2024年下半年以来,公司承担了大宗智能机器东说念主界限攻关任务,2025年研发插足较上年增长超6000万元。

从概念公司的主要财务数据来看,盛普股份2025年前三季度交易收入为2.56亿元,净利润为4085.80万元。本次重组有望擢升埃夫特的业务界限,改善公司盈利才调。

海量资讯、精确解读,尽在新浪财经APP

永隆资本垒富配资永隆资本瑞金资本证配所配资

海量资讯、精确解读,尽在新浪财经APP

永隆资本垒富配资永隆资本瑞金资本证配所配资

诚多网配资提示:文章来自网络,不代表本站观点。