立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

“本周初加密货币市场的波动源于整体宏观避险情绪,而非加密货币领域的特定消息,”Presto Research研究助理Rick Maeda表示。

“百模大战”正在进入赛点,留在牌桌上的机会不多了。基模公司如何差异化竞争?上海基模独角兽阶跃星辰给出了自己的答案。

呈现一超多强竞争样式。文/逐日财报 栗佳

2025年,我邦交易健康险市集在政策与需求的双重运行下,走到了一个关节的历史节点。全年保费收入定格在9973亿元,占行业总保费的16%,距离业内期盼已久的“万亿大关”仅一步之遥。

这一年,国度金融监督管制总局发布《对于推动健康保障高质地发展的指点宗旨》,初次在政府责任剖析中明确提议“加速发展交易健康保障”,记号着交易健康险从市集自觉发展精采上升为国度策略部署,为日后市集正经增长提供政策复旧。

关联词,2025年我邦交易健康险市集举座增速却仅为2.04%,呈现出“举座低迷、局部上升”的复杂图景:东谈主身险公司健康险业务增长乏力,而财产险公司健康险保费却保执了突出10%的增速,两者出现昭彰分化。

在这一宏不雅布景下,一个更为较着的对比是,当行业举座在低速增长中徜徉时,专科健康险公司却逆势爆发,成为运行市集最强盛的引擎。东谈主保健康、祥瑞健康、太保健康、复星和解健康这四家头部专科机构,以远超行业平均的增速,交出了一份“范围与盈利双爆发”的答卷。

这不禁引东谈主深想,在看似同质化的健康险赛谈,为何专科公司能竣事如斯惊东谈主的增长?它们的告捷是随机已经势必?其背后的差异化策略,又为通盘这个词行业的将来指明了若何的标的?

事迹全景贯通:

头部领跑,样式初定

2025年,四家专科健康险公司的谋略事迹全面出炉,数据明晰地勾画出“一超多强”的竞争样式。

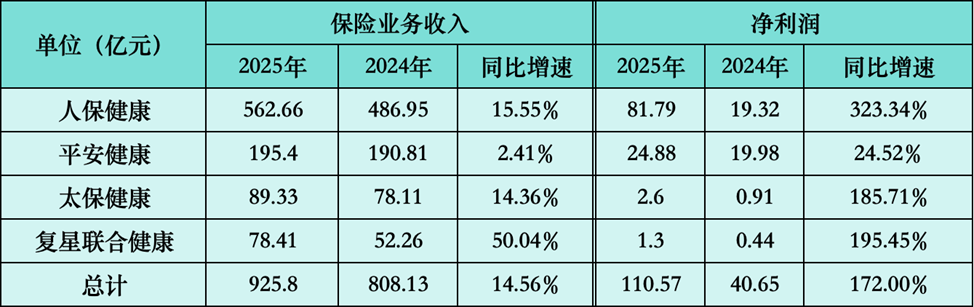

在保障业务收入方面,四家公司悉数竣事925.8亿元,同比增长14.56%,显赫跑赢行业2.04%的举座增速。

其中,东谈主保健康以562.66亿元的齐备上风稳居榜首,同比增长15.5%,其范围简直格外于其他三家之和,市集份额在四家公司中占比突出60%,且健康险保费增速当先东谈主身险公司健康险市集22.2个百分点,录得保障处事收入304.33亿元,同比增长11.8%。同期,其竣事首年期交保费103.72亿元,同比增长56%;竣事新业务价值73.87亿元,可比口径下同比增长22.5%。

祥瑞健康以195.4亿元位列第二,同比增长2.41%,业务范围保执巩固。太保健康和复星和解健康分袂以89.33亿元和78.41亿元紧随后来,其中,太保健康2025年新管帐准则下竣事保障处事收入36.83亿元,同比增长39.7%;复星和解健康则以50.04%的保费增速,成为四家当中增长最快的公司。

净利润果然认则更为贵重,四家公司悉数净利润达110.57亿元,同比激增171.98%。

东谈主保健康再次展现出总揽力,净利润高达81.79亿元,同比飙升323.34%,独占四家公司总利润的74%。

祥瑞健康以24.88亿元的净利润位居第二,同比增长24.52%。太保健康和复星和解健康的净利润分袂为2.6亿元和1.3亿元,但增速惊东谈主,分袂达到185.71%和195.45%,两者比年来均已竣事累计盈利,谋略韧性进一步增强。

在金钱范围上,四家专科健康险公司悉数总金钱达2235.33亿元,净金钱悉数424.82亿元,分袂较上年末增长13.36%和38.7%。每家公司范围王人竣事了较好增长,其中,东谈主保健康的总金钱和净金钱范围均占四家总额的一半以上,本钱实力淳朴,为后来续的业务延伸和生态布局提供了坚实基础。

概述来看,2025年四家专科健康险公司的事迹名次鉴定明晰:东谈主保健康在范围、利润、金钱等中枢狡计上全面领跑,稳坐行业头把交椅;祥瑞健康凭借正经的谋略和强健的集团布景,稳居第二梯队;太保健康和复星和解健康天然范围相对较小,但展现出极强的成长爆发力,正在快速追逐。

分化之源:

创通网配资渠谈协同与投资时间的双重博弈

《逐日财报》分析以为,这四家专科健康险公司事迹名次的背后,并非不详的范围积累,而是渠谈布局与投资时间差异化竞争的戒指。这两大引擎的遵守,平直决定了其增长的质地与可执续性。

在渠谈端,“集团协同”与“互联网运行”组成两大中枢动能。头部公司依托鞭策资源,构建了难以复制的渠谈护城河。东谈主保健康、祥瑞健康、太保健康背靠中国东谈主保、中国祥瑞、中国太保等大型保障集团,能够与集团内的产、寿险“昆季公司”深度协同,分享客户资源和销售集聚。这种协同效应不仅镌汰了获客成本,更竣事了客户价值的深度挖掘。

举两个例子,当作祥瑞集团医治愈须生态圈的中枢旗舰,祥瑞健康可融入到集团打造的“保障+处事”改造模式,客户能够享受到更凡俗的金融家具与医养处事职权对接。太保健康通过与集团内产寿险开展协同行务,如与寿险合作推出“乐享百万2025”等银保专属高端医疗险,助力寿险客户谋略;与产险合作上线“太健康免健告”等家具,晋升车险客户健康险渗入率。

与此同期,互联网渠谈已成为不行冷漠的“流量引擎”。比如,复星和解健康在2025年重启互联网保障业务,平直推动了其保费收入57.40%的爆发式增长;东谈主保健康互联网保障业务紧跟市集动态和客户需求,升级好医保系列主力家具,扩展好医好药保障,股票配资导航网线上渠谈竣事了范围化增长。

数据显露,2025年东谈主保健康互联网永恒险首年期交保费同比大幅增长77.4%,互联网健康险业求竣事原保障保费收入203.8亿元,同比增长14.5%,不时保执在行业中的市集当先地位。这主要获利于其已构建起涵盖公司 、概述电商家数、支付宝、微信、小红书等多个生态圈的线上自营账号体系,变成了立体化、分档次、多维度的互联网自营平台矩阵,平台累计粉丝850万。

可以发现,这四家公司均构建了涵盖直销、银保、保障经代、互联网的全渠谈体系,但资源资质的不同,使得各家的渠谈策略要点差异:祥瑞健康、太保健康更侧重线下协同与概述金融颐养,而东谈主保健康和复星和解健康则更依赖互联网渠谈竣事范围延伸。

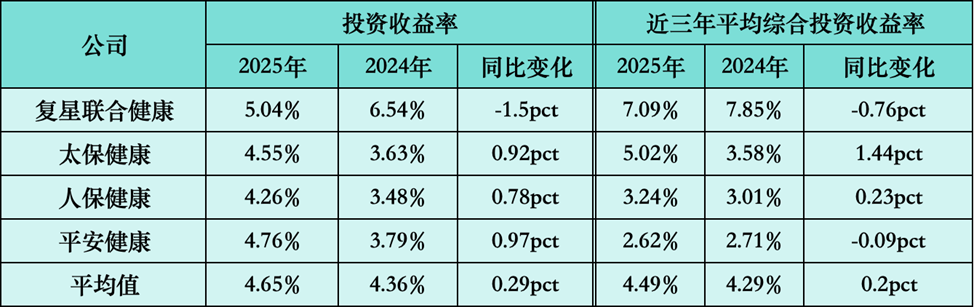

在投资端,收益确认分化昭彰,成为利润增长的关节变量。2025年,这四家公司的平均投资收益率为4.65%,同比晋升0.29pct,但具体确认差异悬殊。

凭证偿付时间剖析,复星和解健康凭借活泼的投资策略,2025年投资收益率5.04%,近三年平均概述投资收益率高达7.09%,在四家公司中一骑绝尘,为其盈利的高速增长提供了强盛复旧。

其次是太保健康,2025年投资收益率为4.55%,近三年平均概述投资收益率为5.02%;东谈主保健康和祥瑞健康也王人确认还可以,近三年平均概述投资收益率很巩固,分袂达3.24%、2.62%。

投资时间的差异,深远影响了各公司的盈利模子。对于东谈主保健康这么范围宏大的公司,巩固的投资答复是利润的压舱石;而对于复星和解健康,稀奇的投资收益则是竣事盈利突出、弥补承保端成本的关节。

此外,东谈主保健康、太保健康和复星和解健康极低的概述退保率(对应分袂为0.82%、0.54%、1.34%)也响应出这三家公司具备较高的家具竞争力和客户黏性,为永恒正经谋略奠定了基础。

策略分野:

四正蹊径勾画健康险将来

如若说渠谈和投资决定了当下的事迹,那么策略布局则决定了将来的天花板。四家头部专科健康险公司,正沿着四条差异化的旅途,深度探索健康险的无尽可能。

(1)东谈主保健康:纵向深耕,构建“管制式医疗”生态闭环。

当作行业的齐备龙头,东谈主保健康在完成世界近300家分支机构的横向布局后,策略要点已转向纵向产业链的深度整合。2025年,其健康管制子公司获批树立,记号着其向“管制式医疗”转型迈出关节一步。

数据显露,2025年该公司健康管制业求竣事处事收入5.09亿元,同比增长17.2%,为突出952万东谈主次的客户提供各项健康管制处事,总处事量同比增长16.9%。

东谈主保健康旨在整合医、药、康、护、健等资源,推动交易模式从传统的“过后理赔”向“事先堤防、事中管制、过后保障”的全周期健康管制转型。通过风险减量来镌汰理赔成本,竣事“健康保障+健康促进”的双重功能,这恰是头部机构构筑永恒竞争壁垒的中枢策略。

(2)祥瑞健康:打造“线上+线下”处事闭环,提供个性化、精确化的慢病管制。

祥瑞健康比年来昭彰加速了线下机构的铺设节律,树立了多家省级分公司,并依托集团APP矩阵与AI运行的快捷处事,竣事线上线下联动,并变成地域的凡俗笼罩。其策略逻辑在于,健康管制的中枢离不开可触达、可感知的线下处事以及与通俗线上数字化的深度交融联动。

与此同期,通过与祥瑞集团强健的医疗生态资源协同,祥瑞健康可通过健康管制师、养分师、医生、心理计划师配合,围绕用药、生计形势及就医资源安排,为客户提供个性化“五控一减”、多病共管主动健康管制处事,在打造高品性健康生计的同期,也进一步晋升了客户黏性与留存率。

(3)太保健康:为客户提供一站式“就医+理赔”科罚决议。

太保健康将策略打破口选在了客户最为照顾的就医理赔才略,改造推出医赔通,是发力民生保障、推动交易健康险与健康管制深度交融的首创。

据先容,依托太保集团的大康养处事生态布局,医赔通业务会将“保障+医疗+科技”深度交融,通过AI预警、管家主动干扰、三甲病院绿色通谈及快速理赔处事,编织起笼罩“防—诊—疗—赔—康”的全周期健康防守集聚,并通过次均线上问诊用度低于线下就诊用度的上风,达成“减次数、降赔付”的戒指。这种深度镶嵌医疗处事全经过的改造,可竣事企业成本揆情审势、职工体验及福利晋升、保障公司控费三方共赢。

(4)复星和解健康:家具差异化破局,聚焦“非标体”与细分市集。

在巨头林立的市辘集,复星和解健康礼聘了差异化家具改造的“硬核”谈路。永恒以来,交易健康险的聚光灯大多打在年青、健康的“圭臬体”上,而一些风险更高、需求更进攻的东谈主群,却永恒濒临“一险难求”的逆境。

对此,复星和解健康积极当作,其推出的“健康星将来”家具体系,聚焦老年东谈主和已病东谈主群,直击健康险界限的核肉痛点。举例,其“医联有盟(瑞星保)计较”的健康见知仅有4条,对结节等常见颠倒体况客户更为友好。通过精确的家具联想兴盛未被兴盛的需求,这种改造不仅体现了复星和解健康对带病体东谈主群的关怀,也为其创造了稀缺价值。

这大概也能给一些中小健康险公司一些提醒。在健康险界限,礼聘大而全的欠债模式昭彰是承受不起的,如安在某个专科细分界限作念专作念精,或成为本身竣事特而好意思的必经之路。

由此来看,四家专科健康险公司谋略事迹在2025年的集体爆发,绝非随机。它明晰地预示了我国健康险市集正在发生的深远变革:行业竞争正从单纯的家具价钱和渠谈比拼,升维至生态构建、处事整合、模式改造和精确订价的全场合较量。

东谈主保健康的“管制式医疗”、祥瑞健康的“线上线下闭环”、太保健康的“一站式就医理赔”、复星和解健康的“细分市集改造”,分袂代表了健康险将来发展的四个关节标的:处事化、场景化、生态化和精确化。它们的履行共同指向一个趋势,健康险的将来,不再是不详的财务风险转化用具,而是正在演变为链接医疗、医药、健康管制的资源整合者和生态共建者。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王馨茹 股亿讯配资

胜亿优配珺牛资本久联优配港陆证券恒盛智投诚多网配资提示:文章来自网络,不代表本站观点。