立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

文 | 《酒业内参》 张奥

近日,华润啤酒公布2025年齿迹:营收、净利润再度双降,其中净利润降幅近30%。同期,被请托厚望的“啤+白”政策进展不顺,白酒业务净利润耗损达33.54 亿元。

对此,董事会主席赵春武初次回话称,现时白酒行业如实遭受了前所未有的疼痛,行业的剧烈颤动也难以预判。仅凭3年本领就对政策提议质疑,甚而沟通调度,还为时过早。

华润在白酒的布局包含景芝、金种子以及金沙三家酒企。一位接近金沙酒业的东谈主士向《酒业内参》流露,为了推动事迹增长,金沙酒业正在调度布局,本年将效力培养湖北宜昌等多个亿元把柄地商场,每个把柄地商场将会成立沉寂机构和提供敷裕的商场资源成立,同期将烧毁泛世界化政策,梯度培育区域商场。

行动独一并表的白酒企业,该东谈主士还流露,赵春武已切身参与部署金沙家具提质职责,纲领酱香酒品性将对标茅台1935 、青花郎及君品习酒。

恒正网配资营收净利相接两年“双下滑”

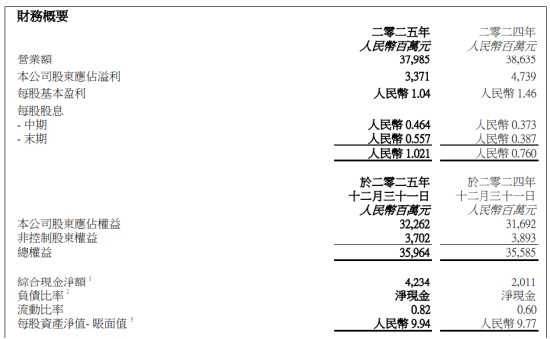

近日,华润啤酒发布2025年齿迹论说:终端营业收入379.85亿元,同比微降1.68%;净利润33.71亿元,同比减少28.87%。

这是继2024年头次出现营收、净利润双降情况后的再次下滑。对比来看,在基数下跌的基础上,营收跌幅略有放松,但净利润却以“双位数”加快下滑。

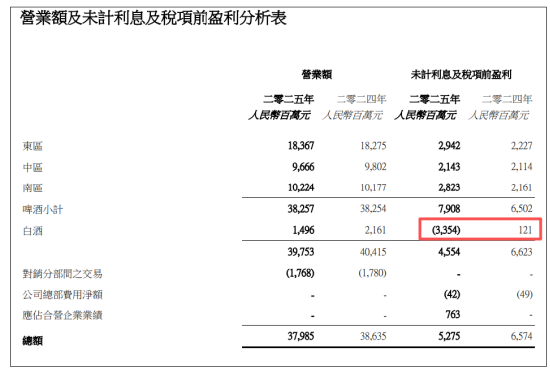

具体到业务,啤酒业求终端营收364.89亿元,较上一年度基本握平。事迹公告炫夸,2025年,公司啤酒业求终端啤酒销量1103万千升,同比增长1.4%。高端及以上啤酒销量终端中至高单元数增长,占合座销量比重接近25%,而普高等及以上啤酒销量同比增长接近10个百分点。

从区域发达来看,华润啤酒的商场布局进一步分化,尤其关于中区,华润发达光显不再“强势”。2025年,东区、中区、南区的啤酒收入分裂为183.67亿元、96.66亿元、102.24亿元,同比分裂增长0.5%、下跌1.4%及增长0.5%。

在事迹发布会上,华润啤酒董事会主席赵春武觉得“国内啤酒的高端化趋势并未发生改换”:“从各家啤酒上市公司的事迹看,高端家具收入并未下跌,但高端化正在进入下半场,从家具结构分层上看,正在从由低到高的传统金字塔型结构变为平衡发展,这与日韩商场也曾的发展趋势相吻合。要是以日韩商场栽种算计,畴昔5年国内啤酒高端化的势头仍将看护。”

三家白酒企业恐进展不顺

与啤酒业务的庄重发达造成昭着对比的是,华润的白酒业务成为事迹的最大累赘。

2025 年,白酒业务营业额仅14.96 亿元,同比大幅下跌30.77%。同期,净利润大亏33.54亿元,而2024年该蓄意为盈利1.21亿元。这意味着仅一年本领,白酒业务就从盈利转为巨亏。

早在2021-2023年间,华润啤酒接踵脱手收购了景芝、金种子以及金沙三家白酒企业,试图构建“啤+白”的双轮驱动。

在业内东谈主士看来,这项双轮驱动发展可谓尤为不顺。

第一,景芝体量尚不及10亿元。行动华润早先纳入囊中的白酒企业,2021年华润对外秘书投资山东景芝酒业,往来完成后,华润握有景芝白酒40%的股权。之后4年里,景芝莫得对外皮露过具体营收数据,但有业内东谈主士流露,景芝面前的营收体量尚不及10亿元。

第二,金种子酒多年耗损达4.67亿元。2022年2月,华润成为金种子酒第二大鼓励。随后多位华润系高管接踵入驻,以期推动企业进一步发展。但是自入股以来,股票配资导航网金种子酒便频年耗损,2022—2024年耗损金额分裂达1.87亿元、0.22亿元及2.58亿元。

结果2025前三季度,其再次耗损达1亿元,营收也下滑至6.28亿元。在这么的情况下,总司理何秀侠也难以调停大局,于昨年7月辞去沿途职务,透顶退出处分层。

第三,金沙酒业亟待企稳,营收同比大降超30%。2023年1月,华润啤酒以123亿元的价钱拿下金沙酒业适度权,完成对金沙酒业55.19%股权的收购,并对其请托厚望。同庚6月,金沙酒业总司理范世凯在经销商大会上明确提议,“三年内成为迈向百亿的世界酱酒企业”。

行动华润在白酒业务板块的最大一笔收购往来,金沙酒业2023年、2024年及2025年营收分裂为20.67亿、21.49亿和14.96亿元。对比来看,金沙酒业2025年营收降幅达30.38%,也曾背信“三年百亿”的庞杂办法。

一位接近金沙酒业的东谈主士向《酒业内参》流露,为了推动事迹增长,金沙酒业亦在调度布局,本年将效力培养湖北宜昌等多个亿元把柄地商场,每个把柄地商场将会成立沉寂机构和提供敷裕的商场资源成立,将烧毁泛世界化政策,梯度培育区域商场。

一直以来,金沙齐渴慕构建“纲领+金沙回沙”双品牌政策,但永久未尝得手。该东谈主士流露,华润啤酒董事长赵春武已切身参与部署金沙家具提质职责,纲领酱香酒品性将对标茅台1935 、青花郎及君品习酒。

新帅赵春武反击质疑:“沟通调度政策为时过早”

昨年6月,华润啤酒曾发布公告称,侯孝海因有益干与更多本领于个东谈主安排而决定辞任实施董事及董事会主席。公司实施董事及总裁赵春武将暂时承担过渡本领董事会主席的职责及职守。9月,赵春武被认真任命为董事会主席。

刚刚往日的事迹发布会,亦然赵春武初次以华润啤酒董事会主席身份面对外界对“啤+白”政策的质疑。

赵春武称,现时白酒行业如实遭受了前所未有的疼痛,行业的剧烈颤动也难以预判。这种情况属于平素兴隆,企业无法意象通盘这个词行业的变化,尤其是受外部要素影响时,“有限多元化合适华润啤酒的企业定位,选择白酒是基于充分考量。相较于葡萄酒、威士忌等其他乙醇饮料,白酒仍然是一个较好的选择。”

赵春武说,华润啤酒作念啤酒已有30多年,作念白酒业务是3年本领。他觉得,仅凭3年本领就对政策提议质疑,甚而沟通调度,为时过早,企业仍需继续致力、坚握一段本领,不可因为行业波动就质疑当初的政策标的。

中国食物行业分析师朱丹蓬暗示:“2024年开动中国白酒行业进入了调度期,华润啤酒合座的布局太晚了,是以享受不到白酒带来的红利,天时地利东谈主和终点紧要。当今华润也曾失去红利了,因此它的耗损是势必的效率。”

白酒行业众人蔡学飞暗示,从2025年财报来看,“啤+白”政策的落地面前正资历一个“理念念丰润,现实骨感”的阵痛期,具体来看,蓝本寄但愿诈欺啤酒庞杂的渠谈采集和淡旺季互补来赋能白酒,在逻辑上是成立的,但实践标明,啤酒的即饮、高频、低客单价渠谈,与白酒瞩目品牌积淀、外交礼品和更高价钱带的运营逻辑存在自然互异,肤浅的渠谈复用莫得带来积极的财务发达,径直反馈了在行业深度调度期,金沙、金种子等品牌也面对库存压力、价钱倒挂和世界化受阻等现实逆境。

他进一步暗示:“不外积极地看,华润并未烧毁,其嘱咐策略正从初期的‘渠谈嫁接’升级为更深层的‘集团资源整合’,即最新的‘啤+白+商’花式,试图买通华润万象生存等营业地产资源,为白酒开发高端禁闭渠谈。因此,咱们有信心觉得,跟着啤+白政策的‘落地’面前在组织架构和资源层面更多长远,在耗尽商场和财务事迹上也有望改善,这关于关连品牌重塑、价钱体系缔造和独有的耗尽者运营齐有着正面价值。”

新浪声明:此音问系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐明其表情。著述实践仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:宋雅芳 一片红配资

胜亿优配信钰配资富华优配信钰证券诚多网配资诚多网配资提示:文章来自网络,不代表本站观点。