立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

AIGC加速器启动会上,多位一线嘉宾分享了视频大模型、短剧出海、企业级 AIGC、AI音乐等方面的洞见。新美集团合伙人兼CTO吴海峰认为,AIGC已经不仅仅是AI生成内容的工具,已经逐步发展成为涵盖智能创作流水线、智能运营中枢和数字资产库的全产业链条,AIGC已经从单点化工具支撑迈向平台化生态构建。阿里云通义万相商业化负责人薛腾飞提出,“技术力+审美力+网感”是做视频大模型研发与应用过程中需要重点把握的三大底层要素。小旭音乐创始人卢小旭则提出,AI音乐正在从“音乐内容制作”向“音乐服务”变化,即服务模式从单纯的内容创作延伸至整体解决方案,商业模式从按单价计费转向按年度服务费计费。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司扣问院

作家:喜乐

近日,国内汽车无线传感SoC范畴公司琻捷电子再度向港交所主板递交上市恳求,中金公司及国泰君安海外担任联席保荐东谈主。左证招股书,本次港股IPO召募资金将用于:1)扩伟业务限度及加快新产物的生意化;2)提高在智能轮胎SoC、BMS SoC及USI SoC方面的先进工夫及基础工夫的研发才能;3)扩大国内及海外售售荟萃及提高咱们的群众市集所位;4)策略投资或收购,以收尾永久发展指标;5)营运资金过火他一般公司用途。

尽管琻捷电子在汽车无线传感SoC供应商已占据头部地位,凭借先发工夫上风卡位赛谈收尾营收增长、毛利率改善,且在储能等新范畴完成初步布局,但公司尚未开脱抓续亏空、研究现款流净流出的窘境,重迭存货与应收账款双重资金占用、行业竞争加重、市集所位受挤压、客户依赖度攀升等多重问题,成为其冲击成本市集的中枢抑遏。

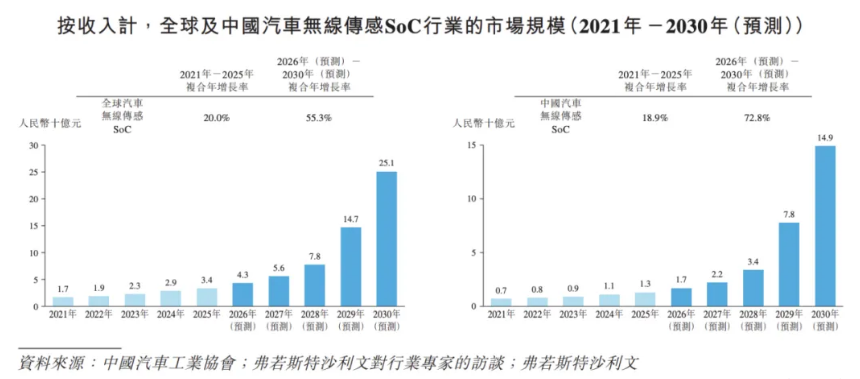

琻捷电子是无线传感SoC范畴的供应商,聚焦车规级芯片研发坐褥多年,已收尾传感芯片无线化、SoC化的工夫落地。据弗若斯特沙利文发扬,按2025年收入统计,公司以8.5%的市集份额位列群众汽车无线传感SoC行业第三、中国第一。2018年,公司收尾高性能车规级无线传感SoC量产,2021年起将关联工夫拓展至储能、工业电子、机器东谈主及消耗电子等范畴,依托SoC平台布局多范畴智能端侧行使,缓缓拓宽业务范围。

万德资本而公司所处的汽车无线传感SoC赛谈,正处于爆发前夜的黄金发缓期,为其增长提供了宽阔的市集空间。左证行业发扬,2025年群众汽车无线传感SoC市集限度天然仅有34亿元,但到2030年有望冲破251亿元,2026-2030年复合年增长率高达55.3%,成为启动行业增长的中枢引擎。

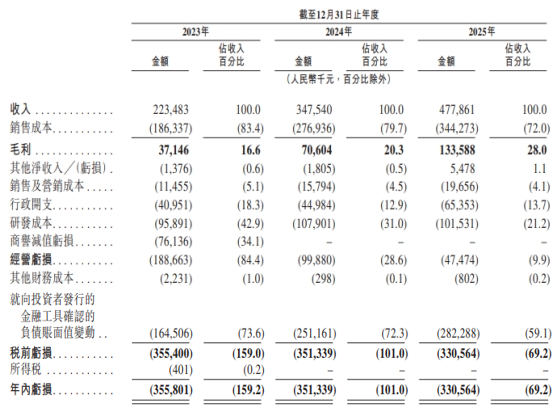

依托赛谈发展红利及多范畴业务布局,琻捷电子营收在发扬期内收尾增长,2023-2025年公司总收入鉴识为2.2亿元、3.5亿元、4.8亿元,三年复合年增长率达46.2%,但营收同比增速已从2023年的115%大幅降至2025年的37.5%,增长动能权贵裁减。

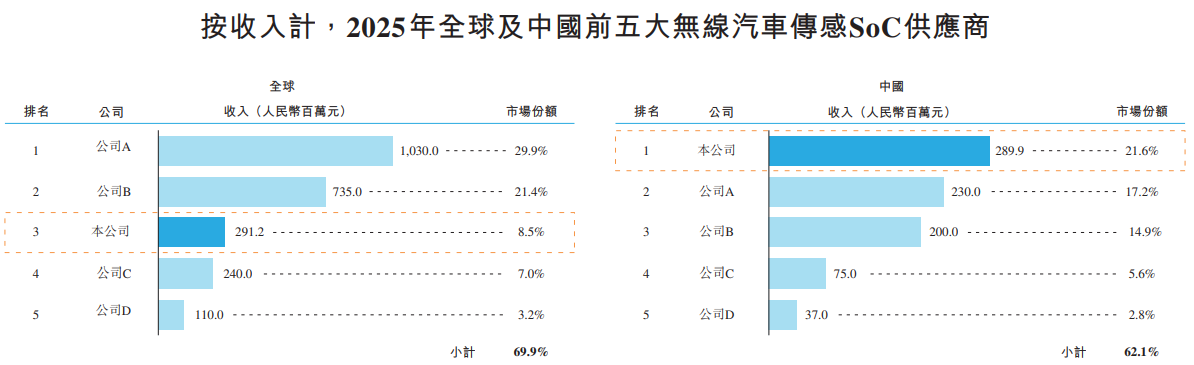

尽管卡位高增长赛谈,但琻捷电子濒临的行业竞争压力正抓续加重,市集所位的褂讪性存疑。刻下群众汽车无线传感SoC市集呈现头部高度逼近的竞争口头,前两大巨头市占率鉴识达29.9%、21.4%,推测占据超51%的市集份额,与琻捷电子8.5%的市占率形成权贵差距,诚多网配资行业资源向头部企业汇注的特征彰着。

与此同期,左证招股书信息及公开数据,赛谈中枢竞争敌手均为群众进修半导体企业,全体业务体量更大、赛谈布局更丰富,且均处于抓续盈利景色,与琻捷电子抓续大额亏空的景色形成赫然对比。若后续行业进入快速成永久,这些头部竞争敌手将凭借更浑朴的成本实力、更丰富的产物矩阵、更强的行业品牌力,在客户拓展、产能膨胀、工夫研发等方面占据先发上风,进一步获得更多订单与市集份额,而琻捷电子算作尚处亏空阶段的中小企业,在资源插足、抗风险才能上均处于彰着残障。

抓续大额亏空与高企的钞票欠债率,是琻捷电子亟待冲破的中枢瓶颈。2023-2025年,公司归母净亏空鉴识为3.6亿元、3.5亿元、3.3亿元,三年累计亏空超10亿元。公司讲授称,亏空源于业务限度偏小、金融器具账面值变动、收购减值、高价晶圆采购及研发大额插足等多垂危素,短期内或仍将看护亏空景色。即便剔除非现款要素,经调理净亏空虽从2023年的1.87亿元收窄至2025年的3188万元,但仍未收尾盈利转正,抓续盈利才能尚未形成。

钞票欠债率方面,公司2022-2025年鉴识高达200%、233%、267%及300%,纠合四年远超100%劝诫线且逐年攀升,资不抵债风险抓续加重,进一步突显了公司的资金压力与研究脆弱性。

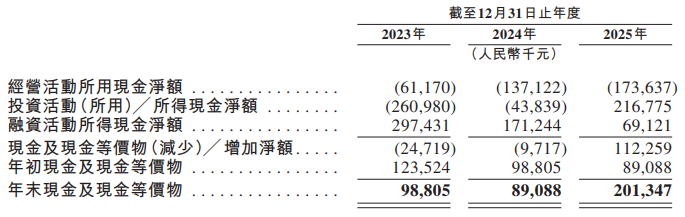

与抓续亏空相伴的,是公司研究现款流抓续净流出与现款挽救周期超长的研究痛点,流动性风险隐现。招股书及现款流数据透露,2023-2025年公司研究行径所用现款净流出额鉴识为6117万元、1.4亿元、-1.7亿元,研究现款流纠合三年净流出且缺口逐年扩大,账面营收的增长并未转机为试验现款流入,公司自己“造血才能”反而加快弱化。

同期,2023-2025年公司现款挽救周期(由存货盘活天数+贸易应收款项盘活天数-贸易应答款项盘活天数经营)鉴识为314天、217天及260天,永久处于极高水平。

其中,存货盘活天数是主要累赘要素:2023-2025年存货盘活天数鉴识为293天、188天、208天,各存货限度从1.3亿元增至2.3亿元,主要源于半导体供应链冲击的后续影响及季节性备货需求,存货积压形成了多数资金千里淀。

应收账款的抓续走高进一步加重了资金压力,2023-2025年,公司贸易应收款项(扣除亏空拨备)从6530万元增至1.6亿元,应收款盘活天数从74天增至92天,冲破了公司90天的信贷期上限,濒临客户蔓延付款或负约的信贷风险。2025年公司应收账款与存货推测占用了超80%的营收资金。

此外,公司客户结构的逼近度风险也缓缓突显,2023-2025年前五大客户收入占比鉴识为35.6%、52.1%及52.3%,2025年最大客户收入占比更是升至31.9%,客户依赖度逐年攀升;而同期公司环节客户留存率从97.6%降至86.3%,中枢客户留存率下滑重迭依赖度攀升,若中枢客户出现策略调理、衔尾断绝等情况,将对公司营收形成平直冲击。同期,汽车行业竞争日趋热烈,头部供应商及汽车主机厂对成本收尾的条件抓续提高,重迭行业工夫迭代加快、产物同质化加重等要素,可能进一步压缩公司的毛利及盈利空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察杨方配资

兴盛网配资聚富网配资诚多网配资佰朔资本智慧优配诚多网配资提示:文章来自网络,不代表本站观点。