立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

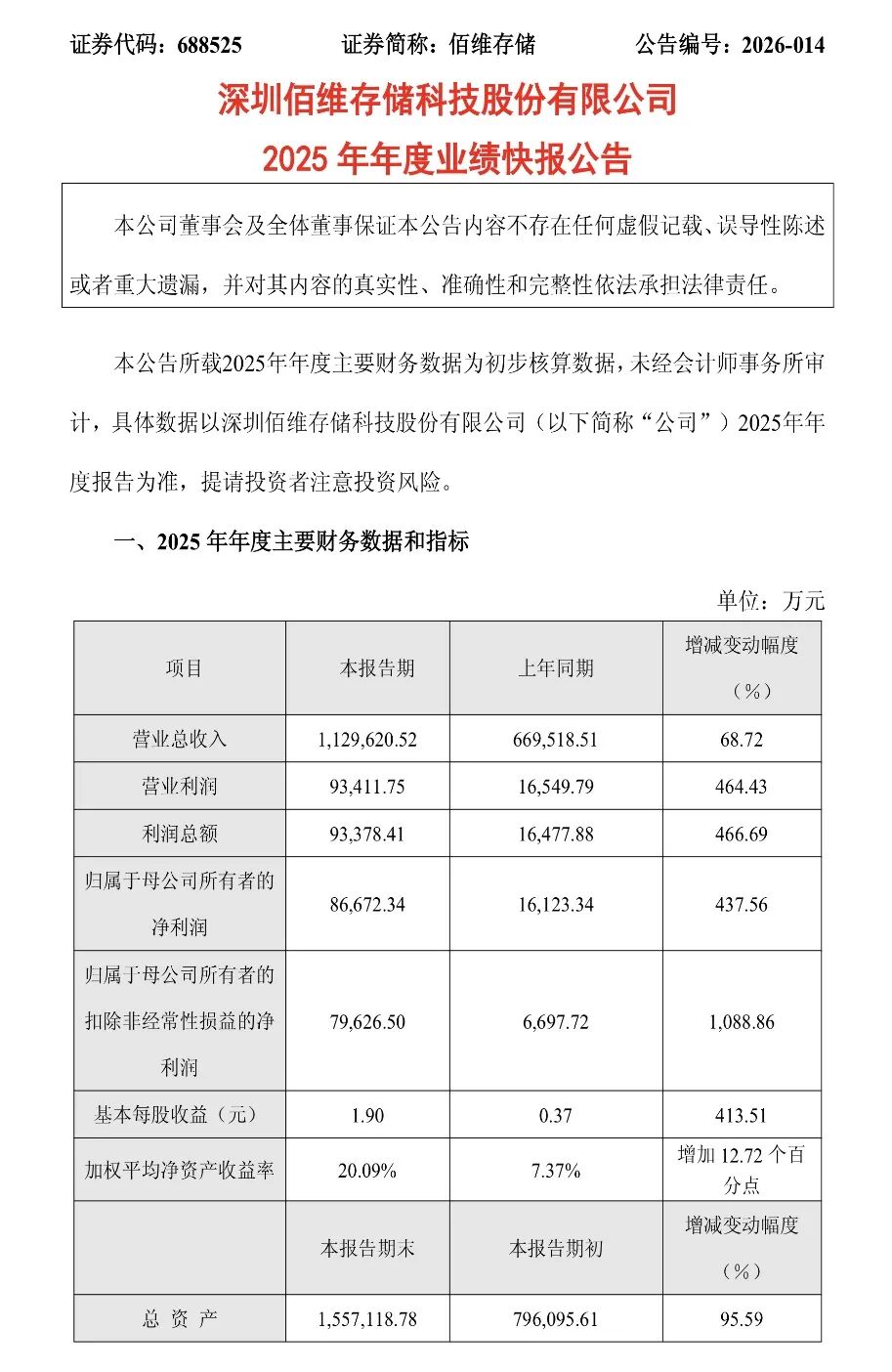

2026年2月27日,佰维存储发布2025年度功绩快报,激发护士。2025年公司交易收入112.96亿元,同比增长68.72%;归母净利润8.67亿元,同比暴增437.56%;扣非净利润7.96亿元,同比增幅高达1088.86%。

01

三重共振

佰维存储功绩快报表现,2025年牢牢主理行业上行机遇,鼎力拓展众人头部客户,居品销量同比大幅普及,实现了阛阓与业务的成长冲突。

这一进展不仅远超2024年营收66.95亿元、净利润1.61亿元的水平,公司营收初次站上百亿台阶,更完成从上半年蚀本到全年高盈利的剧烈回转,成为A股存储板块弹性最强的处所之一。

不外,亮眼数据之下,季度结构极点失衡、盈利高度依赖单季爆发、存货高企与现款流承压等问题,让阛阓对这份功绩的成色与连续性保持严慎。

佰维存储2025年功绩呈现典型“前低后高、单季引爆”特征,增长中枢来自行业周期回转、居品结构升级与头部客户放量三重共振。

2025年前三季度公司归母净利润仅约0.3亿元,上半年蚀本2.41亿元,一季度单季蚀本近2亿元;而第四季度单季孝敬净利润超8.3亿元,占全年比重超95%,同比增幅超12倍。

这种波动,源于存储芯片价钱在2025年一季度触底后逐季回升,行业供需神色连续改善,类似公司廉价库存终了收益,毛利率从年头不及2%建筑至三季度21.02%。

公司依托研发封测一体化花样,镶嵌式存储强大基本盘,企业级/AI存储与智能衣着业务成为增量引擎,得胜切入Meta AI眼镜、AI工作器供应链,ePOP高端封装居品批量落地,自研主控芯片量产,先进封测工作毛利率超44%。

同期,公司完成18.71亿元定增缓解资金压力,客户结构从白牌转向华为、联念念、Meta等众人头部品牌,表里销平衡发展,深圳配资公司规模效应快速摊薄老本,鞭策净利率由负转正并大幅走高。

02

占据先发位置

现时佰维存储已从传统存储模组厂商,转向“芯片缠绵+先进封测+存储措置决策”详细型企业,在AI端侧存储与国产替代波浪中占据先发位置,但多重风险辞谢冷落。

倍悦网配资公司业务遮蔽镶嵌式、PC、工车规、企业级存储,布局COB、SiP、晶圆级先进封装,居品适配AI手机、AI PC、智能眼镜、工作器与汽车电子等场景,深度绑定海表里一线品牌,国外收入与高端居品占比稳步普及。

行业层面,2025年众人存储插足AI运转的上行周期,AI工作器与端侧智能开采爆发带动DRAM、NAND量价王人升,原厂控产保价生效,渠说念库存处于低位,国产替代空间雄伟。

现实上,风险一样辞谢冷落。一是存储行业强周期属性,价钱高涨具有阶段性,需求回落或产能开释将快速料理盈利弹性。

二是盈利正经性不及,全年利润高度依赖第四季度,主交易务可连续性待查考。

三是存货规模高达57亿元、盘活天数超430天,周期转向后头临减值压力。

四是上游晶圆依赖外购,毛利率受原材料价钱波动显耀。

五是客户聚会度较高、目标现款流连续为负、估值处于高位,功绩与估值双重波动风险加重。

03

仍需冲突多重瓶颈

站在产业与投资视角,佰维存储2025年功绩爆发是周期红利与计策转型的共同后果,短期景气复旧功绩高位,但始终成长仍需冲突多重瓶颈。

短期来看,存储价钱回升与头部客户订单拜托,复旧公司功绩守护高弹性。

中始终来看,AI端侧存储浸透、工车规阛阓拓展、先进封测产能开释与国产替代久了,有望翻开连续成漫空间,鞭策公司从“周期弹性处所”向“成长型龙头”进化。

需要细心的是,存储行业“加价如山倒、跌价如抽丝”,高增长难以始终守护,现时估值已部分透支改日预期。

改日公司能否穿越周期,关节在于高端居品占比普及、自研芯片冲突、客户结构多元化与盈利才调正经性改善。

总体而言,在存储超等周期与国产替代交织的配景下,公司独一以本领筑牢壁垒、以目标夯实底盘,才能在行业洗牌中主理始终价值,确实实现从周期逆袭到可连续成长的跳跃。

因此,在这场由AI焚烧的存储盛宴中,佰维存储能否从“周期弹性处所”曲折为“成长型龙头”,57亿存货与负现款流给出的谜底,不祥比8.67亿净利润愈加确实。

海量资讯、精确解读,尽在新浪财经APP

广源优配倍悦网配资正中优配富腾优配博星优配

海量资讯、精确解读,尽在新浪财经APP

广源优配倍悦网配资正中优配富腾优配博星优配

诚多网配资提示:文章来自网络,不代表本站观点。