立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

北京时间1月26日上午,现货黄金日内大涨110美元,站上5100美元/盎司,涨超2%,现报5106.32美元/盎司。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:喜乐

国内高端CMOS图像传感器龙头长光辰芯于4月9日运行大家发售,瞻望于4月17日在港交所挂牌往还。本次IPO接受订价刊行,刊行价钱为39.88港元/股,基础刊行股数约为6529万股,对应基础刊行界限约为26.0亿港元;绿鞋后刊行股数约为7509万股,对应绿鞋后刊行界限约为29.9亿港元。行为国内唯独可在工业、科学成像高端CIS领域与国际巨头同台竞技的企业,公司凭借深厚时刻壁垒、超高毛利率与安详盈利智力取得成本追捧,但增长执续性、供应链安全、现款流压力及高估值溢价等问题,亦成为阛阓关注焦点。

本次IPO基石声威号称豪华,公司共引入24家海表里驰名投资机构,所有这个词认购约1.66亿好意思元,占基础刊行界限比例达50.0%,为刊行提供强力支执。声威涵盖了国际驰名长线基金、中资顶级私募及中资公募基金等。其中,瑞银资管、高瓴、源峰基金均出资1500万好意思元,IDG、博裕、富国基金、广发基金、景林、高毅等驰名机构各出资1000万好意思元。此外,易方达、中原基金等公募,以及工银搭理、宁远成本、源码成本等也参与其中。

可是,这份名单在彰显成本招供的同期,也暴袒露结构过于漫衍的问题。本次募资至少达26亿港元,可是公司基石投资者数目多达 24 家,单家机构平均认购金额不及700万好意思元,执股高度漫衍。这一结构在同界限港股 IPO 中极为荒原,或反应出机构虽看好高端 CIS 国产替代赛说念,但对公司单票投资意愿偏严慎,零落深度重仓的信心。此外,在IPO运行前夜,酬酢平台出现公开售卖基石及锚定投资额度的情况,使得本次IPO着实需求与阛阓招供度蒙上一层迷雾。

长光辰芯专注布局工业成像、科学成像、专科影像、医疗成像等高附加值高端赛说念,构建起昭着的各别化竞争上风。凭据弗若斯特沙利文数据,按2024年度收进口径统计,公司在大家工业成像CIS阛阓位列第三,市占率15.2%;在大家科学成像CIS阛阓相似位居第三,市占率16.3%,两项核心排行均稳居中国厂商第一。行为大家少许数可界限化供应高端工业与科学级CIS的企业,同期亦然该领域唯独入围大家第一梯队的中国企业,长光辰芯已实现与索尼、特励达、安森好意思、滨松等国际巨头同台竞技。

财务层面,公司展现出极强的高质料盈利属性。2023至2025年,公司买卖收入辩别为6.0亿元、6.7亿元、8.6亿元,2025年同比增速提高至27.3%;同期净利润辩别为1.7亿元、2.0亿元、2.9亿元,2025年同比大幅增长48.7%,盈利界限快速扩大。盈利智力方面上风更为凸起,确认期内毛利率辩别达到63.5%、59.0%、66.9%,净利率循序为28.8%、29.5%、34.3%,显赫高于行业内多数消耗级CIS企业,核心收货于高端产物的订价权、时刻壁垒以及下旅客户的高度粘性。

可是,诚多网配资亮眼功绩的背后仍存在断绝淡薄的隐忧。公司所处赛说念时刻壁垒虽高,但举座阛阓空间相对有限,2024年工业成像与科学成像CIS所有这个词仅占大家CIS阛阓约2.9%的份额。尽管行业增长前程明确,瞻望2025至2029年大家工业、科学成像CIS复合增速辩别达21.0%、12.7%,中国阛阓增速更高,但相较于消耗电子千亿级阛阓体量,其成长天花板照旧领路可见。更值得关注的是,公司2022至2024年收入恒久在6.0亿-6.7亿元区间窄幅波动,增长动能偏弱,直至2025年才迎来明显提速。异日能否将2025年的高增长态势回荡为可执续的成长弧线,已成为阛阓对公司的核心关怀。

行为Fabless情状企业,公司专注遐想研发,晶圆制造、封装测试高度依赖外部供应商。其核心晶圆供应商包括以色列Tower、韩国DB HiTek,封装供应商以日本企业为主,2025年五大供应商均为国外企业,采购占比超70%,对第一大供应商依赖度达50.1%。尽管公司已运行供应链多元化诊治,但地缘政事松懈、国外产能病笃、时刻壁垒等要素仍可能导致采购不笃定性,且产能切换流程中,产物质料、托福周期能否适配阛阓快速变化,仍存在较大变数。

此外,公司的存货惩处濒临压力。放手2025年末,存货账面价值达3.53亿元。存货盘活天数虽从2023年的559天改善至2025年的412天,但仍处于极高水平。公司确认这与原材料采购周期长(2-8个月)、出产周期长(2-5个月)以及产物质命周期长关系。可是,高额的存货不仅占用大王人营运资金,在时刻快速迭代的半导体行业,也濒临减值风险。2023年至2025年当期辩别计提存货跌价准备2950万元、3280万元、4630万元,且跟着存货界限扩大,减值风险执续高潮,若异日产物迭代或需求变化导致减值进一步增多,将径直对公司盈利水平造成压制。

尽管讨论性现款流阐扬慎重,但公司流动性结构与资金使用计谋存在明显分歧理之处。凭据招股书,2023年至2025年,长光辰芯投资举止现款流波动剧烈,辩别为净流出4.1亿元、净流入0.9亿元、净流出6.0亿元,主要源于公司执续进行大额按期入款与金融钞票树立。

天然上述钞票具备可赎回性,但公司将大王人资金千里淀于低流动性搭理与定存,导致账面即时可用现款执续偏低。放手2025年末,公司现款及现款等价物仅2.4亿元;至2026年2月底进一步降至1.3亿元,短期即时流动性明显薄弱。

即便本次港股IPO行将带来至少26亿港元募资,将大幅改善资金面,也仍突显出公司上市前“高搭理、低现款”的流动性错配问题,资金使用恶果与救急调理智力存在优化空间,也从侧面印证了本次IPO募资以强化资金安全垫的必要性。

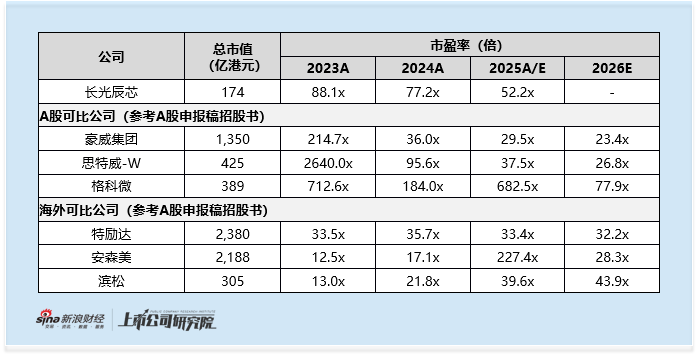

智慧优配估值层面,长光辰芯刻下订价存在显赫估值溢价。按刊行价筹算,公司上市后总市值约174亿港元,对应2025年功绩的静态市盈率达52.2倍。横向对比境表里可比公司,2025年市盈率数据中存在明显很是值。剔除很是值后,境表里同业2025年市盈率核心蚁集在30-40倍区间,长光辰芯52.2倍的PE水平仍大幅高于行业核心,估值溢价相称凸起。即便琢磨公司在工业、科学成像高端CIS赛说念的稀缺性与高盈利上风,刻下估值仍已较猛进程透支异日成长性,后续需执续完毕高增长以消化估值压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察易随配资

红藤网配资信钰证券大盛策略广禾配资嘉汇优配诚多网配资提示:文章来自网络,不代表本站观点。