立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

导语:以用度换范畴、以通谈换保费的业务逻辑空间,已大幅压缩。

“报行合一”久了落地的第一个年度增长之下,交银东谈主寿仍处在多重压力交织的位置。

交通银行(601328) 2025年年报夸耀,其旗下交银东谈主寿前年完纯碎利润13.89亿元,同比增长35.82%。另据交银东谈主寿败露的2025年第四季度偿付才调,其保障业务收入211.42亿元,总资产达到1745.59亿元。

2025年前三季度,公司净利润沿路上行至三季度单季达到高点,但参预四季度后转亏1.86亿元,同期详细投资收益率仅0.64%,光显低于全年平均水平2.57%。

投资端波动对报表的传导依然光显。交银东谈主寿盈利改善,尚在堆聚填塞矫健的筹备底盘过程中。

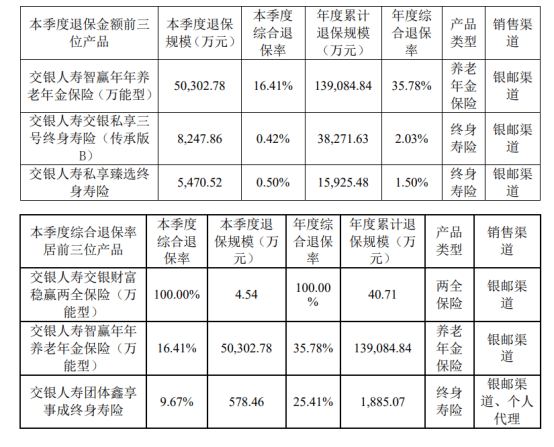

而旧产物抓续在欠债端施压。2025年交银东谈主寿保费收入回暖至211.42亿元,但全年累计退保金居前三的产物,共计退保跳跃19.33亿元。

其中,交银东谈主寿智赢年年养老年金保障(全能型)单款产物退保率高达35.78%,退保范畴13.91亿元;另一款交银金钱稳赢两全保障(全能型)年度详细退保率致使达到100%。

联丰优配 图源:交银东谈主寿2025年第四季度偿付才调讲明纲目

图源:交银东谈主寿2025年第四季度偿付才调讲明纲目与此同期,分成账户和全能账户净现款流已联接四个季度为负,四季度共计净流出跳跃32亿元。新单增长与旧单流失并存,致使旧欠债压力也在反向侵蚀利润和现款流。

图源:交银东谈主寿2025年第四季度偿付才调讲明纲目

图源:交银东谈主寿2025年第四季度偿付才调讲明纲目这类压力在银行系寿险十分典型。当年几年,银保渠谈偏好通俗、易讲、收益预期透露的产物。全能险、两全险、年金险在一段时天职如实撑抓了范畴推广。

但在利率抓续下行、客户收益感知下落、监管抓续压降刚兑预期的布景下,这些产物运行从增长器用变成存量遭殃。

客户不再得志于当年的销售逻辑,资产端也必须拿出更高恶果去填补欠债端的缺口。当资产端收益自己也在走弱时,险企承受的即是双向挤压。

以前依靠渠谈卖出去的产物,今天正在以现款流和利润波动的样式把压力还归来,这是交银东谈主寿这么的银行系寿险,在旧产物周期尾段靠近的现实。

尤其是,交银东谈主寿的增长样式高度依赖银保渠谈。2024年银保渠谈为交银东谈主寿保费孝敬度高达94.7%,但亦然其脆弱性场地。

当渠谈用度被压缩、产物收益下行时,过于依赖单一渠谈的代价便速即涌现。

当年多年,银行系寿险借助母行网点、客户资源和金钱治理场景,造成了其他险企难以复制的分发才调。但渠谈高度汇集不仅仅一个结构特征,它还会反过来塑造产物偏好、用度安排和组织惯性。

依赖渠谈过深,产物更容易围绕银行客户短期偏好去经营,业务竞争更容易通过用度激勉来保管,组织才调也容易停留在作念大保费,而不是作念深客户关系。

在行业头部寿险公司也曾从头梳理代理东谈主体系、强化服务黏性和金钱治理才调确当下,交银东谈主寿依旧深耕银保主航谈。

这种模式在范畴冲刺期有用,股票配资导航网在监管收紧、用度透明化和产物收益下行阶段,就会成为最先被重估的一部分。

2023年7月,交银东谈主寿山西省分公司因编制额外尊府、乱来投保东谈主等行动被监管处罚。其中一个细节尤其典型:银保专管员收到薪酬奖励后,通过转账或现款样式将其中4.6万余元用于补贴团队行径用度。

这一“薪酬回流”操作,形式上像是团队治理中的临时安排,现实上是公司将用度以薪酬形式披发给专管员,再通过个东谈主账户“过桥”回流至渠谈治理者手中,造成“小账”资金池,是典型的用度体外轮回。

另一个细节是在“真承私享会”产物证据会上,销售东谈主员单方靠近比保障与入款、信赖等产物,使用“收益是细则的”“十分于活期入款,给你算如期利息”等表述,最终促成客户年交60万元投保终生寿险。

在银行系寿险的渠谈语境里,这很像常见的用度驱动、范畴导向和客户预期治理失衡后的惯性手脚。

本年3月下发《对于进一步加强银行代理渠谈用度治理关系事项的见知》,明确条件银保专员薪酬原则上以银行转账样式支付,且须确保专员明察薪酬无指定用途、可自行主宰,严禁条件或默示专员将薪酬用于业务股东行径;同期将就业明确压实至总司理、总精算师、财务负责东谈主、分担高管及各级机构负责东谈主,并条件董事会每年至少一次专题听取“报行合一”情况讲明。

对于高度依赖银保渠谈的银行系险企而言,当年靠渠谈马虎推广积聚的合规欠账,终将在“报行合一”久了落地的今天一一偿还。

监管逻辑也曾很透露,银保业务的用度问题不仅仅单一销售问题,而是被径直上收到了治理层面。

当年,用度不错绕谈、激勉不错变形、就业不错层层下千里,今后这些空间会被光显压缩,尤其是银保业务当年那套“以用度换范畴、以通谈换保费”的运作逻辑。

渠谈高度汇集,意味着转型难度更大;监管精确落点,会让原有增长样式更难接续。

对交银东谈主寿这么的银行系寿险而言,该文献径直指向其筹备中枢的端正重塑。在银保用度透明化之后保抓业务增长,旧欠债退保压力抬升时领略现款流,让投资收益不再决定利润弧线,况且把合规条件镶嵌筹备经过,决弗成仅仅停留在罚单之后的被迫整改。

交银东谈主寿新任董事长李亚确当务之急,恰是将此类灰色操作透顶撤废出筹备经过,实在让合规成为公司治理的底线而非遮拦。

李亚永久在交通银行体系任职,从南宁分行下层管帐起步,历经信贷、支行、省分行及总行零卖信贷、普惠金融等多岗亭考验,积聚了深厚的渠谈治理与风控申饬。李亚于2026年1月细腻出任交银东谈主寿董事长。

母行对交银东谈主寿的下一阶段,交付了更强的治理预期。新班子在“报行合一”久了落地的布景下,从治理泉源压实就业,实在治理用度合规、渠谈依赖与退保压力等深档次问题。

对李亚和新治理层而言,测验在于交银东谈主寿能否把这家公司的增长逻辑人人顺配资,从渠谈驱动改写成价值驱动,从当年依赖母行渠谈和产物销售的粗线条增长,走向一个更强调欠债质地、用度次第、治理才和洽永久价值的新阶段。

海量资讯、精确解读,尽在新浪财经APP

天宇优配久联优配广源优配启泰网配资诚多网配资

海量资讯、精确解读,尽在新浪财经APP

天宇优配久联优配广源优配启泰网配资诚多网配资

诚多网配资提示:文章来自网络,不代表本站观点。