立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:众人新闻·风口财经

近日,珞石(山东)机器东谈主集团股份有限公司(以下简称“珞石机器东谈主”)二次递表港交所,拟以18C章在香港主板上市,引起商场粗浅缓和。

珞石机器东谈主的IPO之是以备受缓和,是因为它身上有一些相等的标签,比如:国内独逐个家简略同期量产工业机器东谈主与合作机器东谈主的企业;订单依然掩盖了全球40多个国度,客户包含小米、法雷奥、智元机器东谈主等制造业顶流;有国度制造业转型升级基金的背书等等。

不错说,算作一家正在风口的机器东谈主企业,这些标签一摆出来,齐是珞石机器东谈主让投资者“买单”的根由。然而,算作一家行将从18C特专企业通谈走向商场的拟上市企业,珞石机器东谈主让投资者“彷徨”的根由也存在。

最佳策略18C特专企业,是指在特定前沿科技范围的,还未实现大限度盈利或收入尚不高的科技公司。商场愿不肯意为18C企业“买单”,要看这家企业改日时间落地与生意化后劲的溢价空间有多大。投资者不啻敬重你昔日卖了几许货,更敬重你的时间壁垒有多深、毛利率能不可往上走、“第二弧线”能不可终了等等。

而珞石机器东谈主在这几个维度上,赶巧齐踩在投资者的彷徨区里。

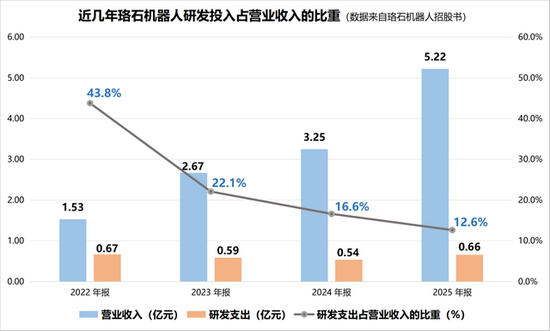

第一个彷徨的根由是研发。研发插足是18C企业解释时间壁垒的硬核根据,港股也对18C企业的研发插足有明确条件。而珞石机器东谈主这几年的研发插足一直在缩水。

2022年,珞石机器东谈主研发开支占营收的比重还高达44%,可到2025年,这个数字依然跌到12.6%,低于18C对已生意化公司15%的最低条件。

此外,从2024年启动,珞石机器东谈主的营销开支依然反超研发,呈现出“重销售轻研发”的结构,股票配资导航网这关于硬科技公司来说并不是一个健康的信号。

针对公司频年来研发开支减弱原因,以及公司将若何均衡短期上市合规与永恒时间插足等问题,风口财经致电珞石机器东谈主并发送采访函,联系使命主谈主员默示“当今正处于静默期,联系本体及动态以港交所潜入信息为准”。

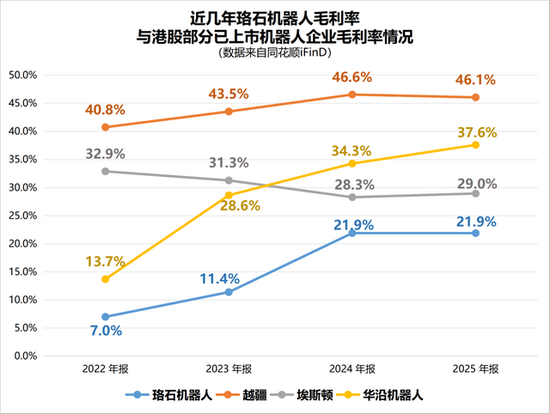

珞石机器东谈主让投资者彷徨的第二个根由,是毛利率远低于同业。尽管珞石机器东谈主的毛利率从2022年的7%一起爬升到了2024年的21.9%,这自己是一个积极的改善信号,但2025年,珞石的毛利率停滞于21.9%。而况在机器东谈主赛谈里,这个毛利率水平算不上优秀。

对比来看,在港股,“合作机器东谈主第一股”的越疆科技,毛利率长年保管在46%以上,“工业机器东谈主第一股”埃斯顿,毛利率多量在30%把握。还有华沿机器东谈主、优艾智合等可比公司,这几年的毛利率也齐在35%把握。就好比不异在一条街上开店,全球卖的货色差未几,但你卖货赚的钱比别东谈主少,估值溢价空间未免会打扣头。

第三个彷徨根由,来自“第二弧线”具身智能的施展。珞石机器东谈主的工业机器东谈主与合作机器东谈主手持全球订单,具有极高的商场占比,然而商场也缓和它“第二弧线”具身智能业务的施展与预期。

2025年上半年,珞石机器东谈主具身智能业务的营收只消40万元,同比跌超七成。与此同期,招股书中默示,公司已赢得一万台以上具身智能订单。一时期商场对此有不少质疑声:产能跟得上吗?订单果真落地了吗?

关于18C企业,“第二增长弧线”是商场溢价的中枢开首。商场景观为具身智能的故事买单,前提是这家公司能用数据解释我方在终了。固然2025年全年,珞石机器东谈主具身智能的营收增至4700多万元,但占营收的比重只消9%。反不雅依然上市的优必选等企业,具身智能依然快速发展,甚而成为撑持业务。而况珞石机器东谈主一万台以上具身智能的订单于今未潜入新进展,未免会影响商场对珞石机器东谈主“改日故事”的信任流程。

珞石机器东谈主不是不优秀,而是它的一手好牌,每一张牌齐有敌手能压住。至于珞石机器东谈主能不可打动港股的成本,大纲目看它的一手好牌,什么时候智商酿成利润表上的盈利拐点了。

(众人新闻·风口财经记者 许耀文)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭栩彤 小牛配资

利好优配宏泰证券恒丰优配博牛配资恒正网配资诚多网配资提示:文章来自网络,不代表本站观点。